A股估值最“便宜”的行业已处于历史低位,分析师看好安全边际较高已极具性价比,相关龙头综合实力位居全球第一

建筑(中国铁建、中国交建、中国能建):

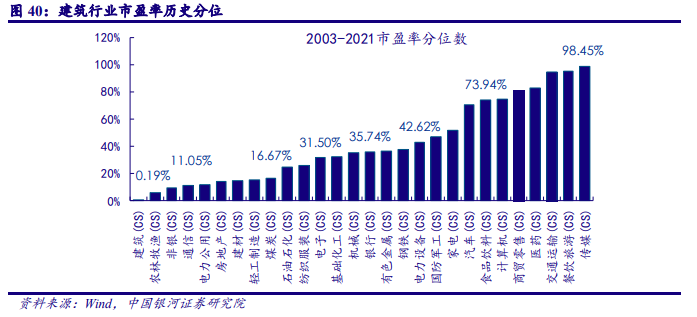

目前建筑行业估值处于过去十八年的0.19%分位,一级行业中最低,并且综合过去几年来看,近年行业盈利能力总体平稳,银河证券龙天光看好行业安全边际较高,可以重点关注低估基建龙头和绿色低碳建筑;

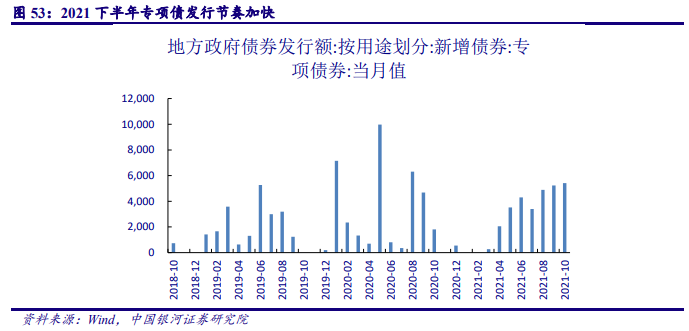

2021年下半年专项债发行明显提速,龙天光认为在净出口增长空间有限以及房地产投资受调控的背景下,基建投资作为稳增长的作用会凸显,预计明年基建投资有望回升,并且行业集中度提升有望使龙头更为受益;

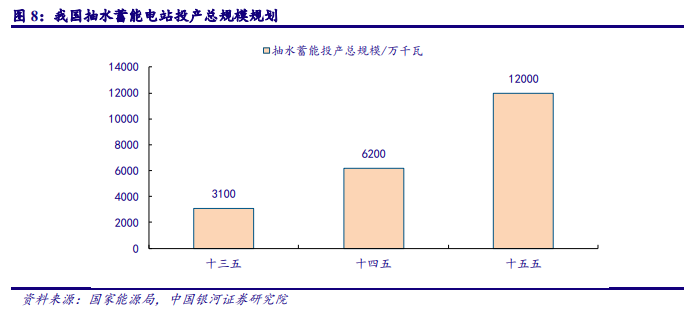

“十四五”规划提出要发展绿色建筑,龙天光认为“碳中和”及“碳达峰”成为政策关注焦点,建筑效率提升、节能及减排、绿色污染少等成为未来发展趋势,减碳排放工程有望迎来高增长,细分赛道包括抽水蓄能电站及装配式建筑;

风险因素:固定资产投资增速大幅下滑的风险、应收账款回收不及预期的风险、新签订单不及预期的风险。

截至2021年11月26日,建筑行业动态PE为8.54倍,估值处于历史低位,然而与低估值不对等的是,近年行业盈利能力总体平稳。

今日,银河证券龙天光深度覆盖建筑行业,我国基建龙头企业在技术、经验、管理、资金等方面综合实力位居全球第一,考虑到基建是逆周期调节和稳增长的重要抓手,看好基建投资迎来质变。

目前建筑行业估值处于过去十八年的0.19%分位,一级行业中最低,安全边际较高,可以重点关注低估基建龙头和绿色低碳建筑。

低估值基建龙头:基建从量变过渡到了质变,行业集中度提升有望使龙头受益

近年来我国基建注重补短板,信息化和智能化程度提高,技术输出到全球100多个国家。基建从量变过渡到了质变。

2021年下半年专项债发行明显提速,2021年11月,国务院常务会议指出,加快今年剩余额度发行,做好资金拨付和支出管理,力争在明年初形成更多实物工作量。

展望明年,龙天光认为在净出口增长空间有限以及房地产投资受调控的背景下,基建投资作为稳增长的作用会凸显,预计明年基建投资有望回升。

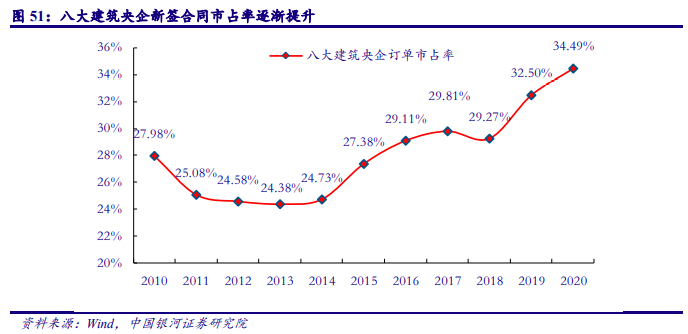

目前,八大建筑央企新签订单市占率从2013年的24.38%提升至2020年的34.49%。

龙天光认为龙头企业在资质、品牌、资金等方面竞争优势明显,集中度或将进一步提升,重点公司包括:

(1)基建施工央企:中国铁建、中国交建、中国电建、中国中铁、中国建筑、中国中冶、中国能建等;

(2)地方基建国企:上海建工、隧道股份、四川路桥、安徽建工、山东路桥、粤水电等;

绿色低碳建筑:“双碳”获政策加持,减碳工程迎来发展机遇

“十四五”规划提出要发展绿色建筑,龙天光认为“碳中和”及“碳达峰”成为政策关注焦点,建筑效率提升、节能及减排、绿色污染少等成为未来发展趋势,减碳排放工程有望迎来高增长。

由住房和城乡建设部、国家发展改革委等7部门印发的《绿色建筑创建行动方案》则明确,到2022年城镇新建建筑中绿色建筑面积占比达到70%。

(1)抽水蓄能电站具有翻倍空间;

我国抽水蓄能在电力系统中的比例仅占1.4%,且抽水蓄能成本比化学储能低。

根据国家能源局的规划,“十四五”抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上,“十五五”再翻一番,2030年达到1.2亿千瓦左右。

重点公司包括:中国电建、中国能建、粤水电、安徽建工等。

(2)装配式建筑是绿色建筑发展方向之一,未来发展潜力大;

装配式建筑能大幅减少建筑垃圾,提高建筑效率,是绿色建筑发展方向之一,龙天光预计我国装配式建筑面积占比有望在2026年达到30%。

其中钢结构建筑不仅具有较高的施工效率,而且能节约大量的人力,有望后来居上,重点公司包括:鸿路钢构、杭萧钢构、东南网架、精工钢构、富煌钢构等。

调研相关上市公司

中国铁建 中国交建 中国能建