公司新切入动力电池材料+新能源车用材料赛道,估值有较大提升空间,分析师看好逆周期扩产有望打破成长瓶颈

汇得科技(603192)精要:

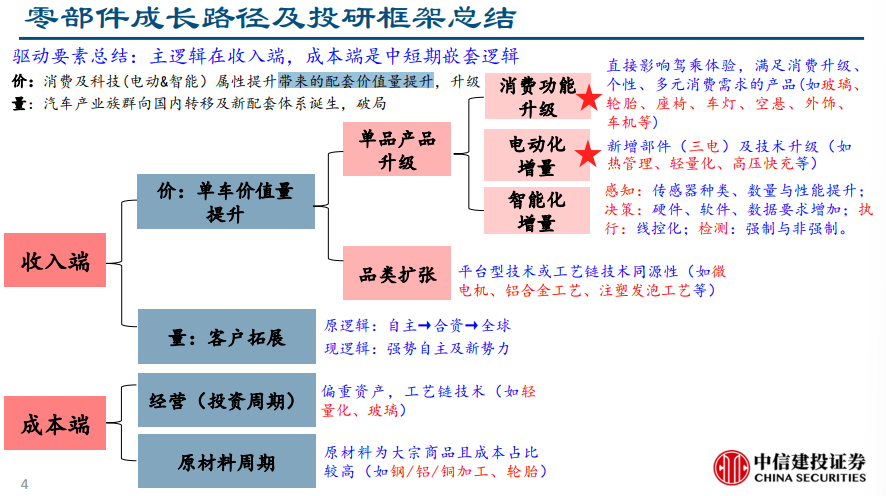

电动智能加速渗透给汽车零部件公司带来的配套价值量提升如星辰大海般广阔,板块有望迎来中长期的秩序重塑;

公司是革用聚氨酯细分领域小巨人,从原材料供应延伸至下游产品,横向拓展新能源车用材料件,部分产品已通过客户要求的产品测试,开始小批量生产并试销,并布局新型环保汽车内饰原料,已切入日本世联的供应链;

中信建投程似骐看好公司切入新能源车赛道,估值亟待切换,有较大提升空间,预计2021-23年归母净利润为1.35/2.95/4.58亿元,当前股价对应PE为45/21/13倍;

风险因素:客户与产品拓展不及预期。

电动智能加速渗透给汽车零部件公司带来的配套价值量提升如星辰大海般广阔,板块有望迎来中长期的秩序重塑。

今日,中信建投程似骐深度覆盖革用聚氨酯细分领域小巨人——汇得科技,认为公司将受益电动化下动力电池材料件增量场景以及汽车内饰环保趋势,逆周期扩产有望打破成长瓶颈。

(1)公司从原材料供应延伸至下游产品,横向拓展新能源车用材料件;

(2)公司布局新型环保汽车内饰原料,切入主流客户供应链;

程似骐看好公司切入新能源车赛道,估值亟待切换,有较大提升空间,预计2021-23年归母净利润为1.35/2.95/4.58亿元,当前股价对应PE为45/21/13倍。

汇得科技从原材料供应延伸至下游产品,横向拓展新能源车用材料件

动力电池安全性和集成化成为趋势,减震缓冲、阻燃隔热、导热保温等电池新材料件的种类和用量增加。

聚氨酯是新能源车用材料件的理想原材料之一,可用于制作导热、粘接、减震、保温等材料件。

2021年公司基于工艺链技术同源性,为新能源汽车领域相关客户定制开发出多种不同功能的聚氨酯产品,部分产品已通过客户要求的产品测试,开始小批量生产并试销。

程似骐认为新能源车用材料件赛道价值量高(单车价值千元量级)、成长性强(材料件+新能源车,双渗透率提升),有望打开二次成长曲线。

汇得科技布局新型环保汽车内饰原料,切入主流客户供应链

消费升级与环保趋严推动PU革向下替代PVC革/织物、向上替代真皮,成为汽车内饰主流面料。

汽车内饰PU革是革用聚氨酯下游的高端应用领域,具有较高的壁垒,公司成功研发的无溶剂型聚氨酯合成技术已获得日本世联的认可,成为世联最主要的革用聚氨酯产品供应商。

程似骐看好随着世联客户拓展叠加“年产18万吨聚氨酯树脂及其改性体项目”建成投产,公司汽车内饰业务有望保持高增长。

调研相关上市公司

汇得科技

郑重声明:所有研报文章和每日点评分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日点评分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。