股价暴跌70%!连续7年亏损,累计亏损167.9亿人民币!苏宁易购在经营上的确遇到了麻烦!

2020年,扣非净利润-68.07亿

2019年,扣非净利润-57.11亿

2018年,扣非净利润-3.59亿

2017年,扣非净利润-0.88亿

2016年,扣非净利润-11.08亿

2015年,扣非净利润-14.65亿

2014年,扣非净利润-12.52亿

连续7年亏损,这么长的连续亏损年限,A股4000余家上市公司经营业绩比这更糟糕的,恐怕也没有几个了——苏宁易购在经营上实实在在遇到了困难!

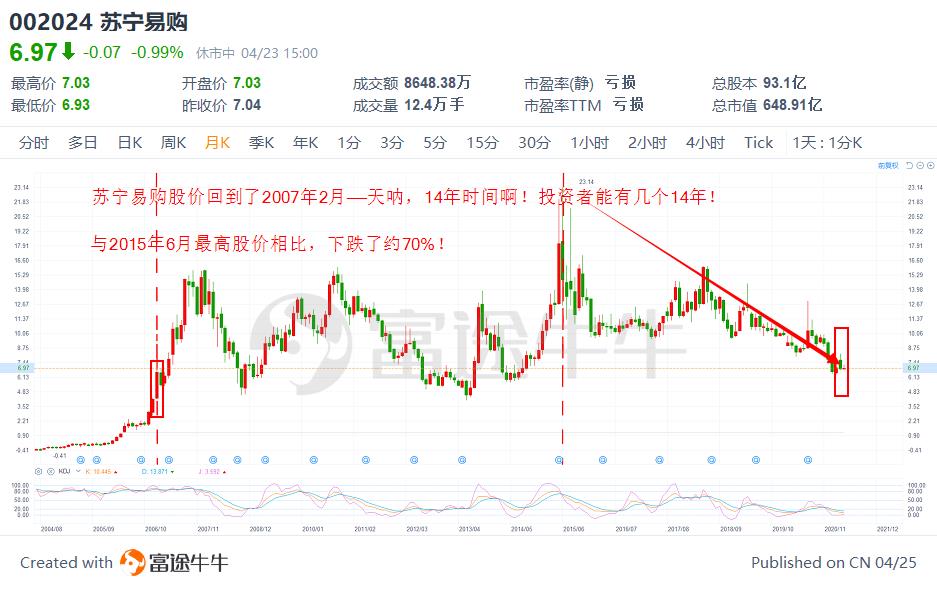

反映在股价上,目前苏宁易购6.97元/股,已经回到了2007年4月时水平,足足14年啊,投资者能有几个14年——而相较2015年6月的最高股价23.14元/股,下跌了69.88%。[吐血]

苏宁易购的翻身仗有两个难点:一是钱,二是商业模式!

一是钱。有钱,不一定可以成功,但没有钱,是肯定不可以突围而出的!最典型的例子就是拼多多,除了来自腾讯无尽的流量支持外,他还有用不完的粮草。

截至2020年12月31日,苏宁总资产2120.75亿人民币,其中,现金和现金等价物417.87亿人民币,总负债1352.43亿人民币,其中,短期借款及一年期到期负债414.31亿人民币,长期借款及应付债券5亿人民币。

二是商业模式。用淘宝的模式打败淘宝那是不可能的了,只能另辟蹊径!目前,国内电商主要有五个江湖流派——阿里巴巴、京东、拼多多、唯品会和【抖音+快手】直播电商。国美和苏宁在这五个领域击败原有霸主,并异军突起基本是不可能的了,只能去寻找“第六个模式”,但是苏宁和国美能否找到,就看公司管理层的智慧了!

说起来,苏宁和国美的确是在运行电商的第六个商业模式——线上+线下联动。但线下受到的冲击实在太大了,而线上面对阿里巴巴、京东、拼多多,又很难突围。

很难预料苏宁和国美的未来,只能选择远离!