如何避免,银行理财亏损本金?

怪事年年有,今年特别多。

银行理财也开始亏损了,今年是“银行理财”,四个字打破信仰的一年!

#3.15消费者权益日#

银行理财,出现大面积本金亏损

1600余只银行理财产品破净,占比超5% ,导致投资者本金产生亏损。WIND数据显示,截至3月14日,全市场共计28811只银行理财产品,累计净值低于1的有1606只,累计净值等于1的有2304只。其中,工商银行和交通银行今年所有的理财产品中,亏损的居然高达6成!

银行理财,为何会出现亏损本金?

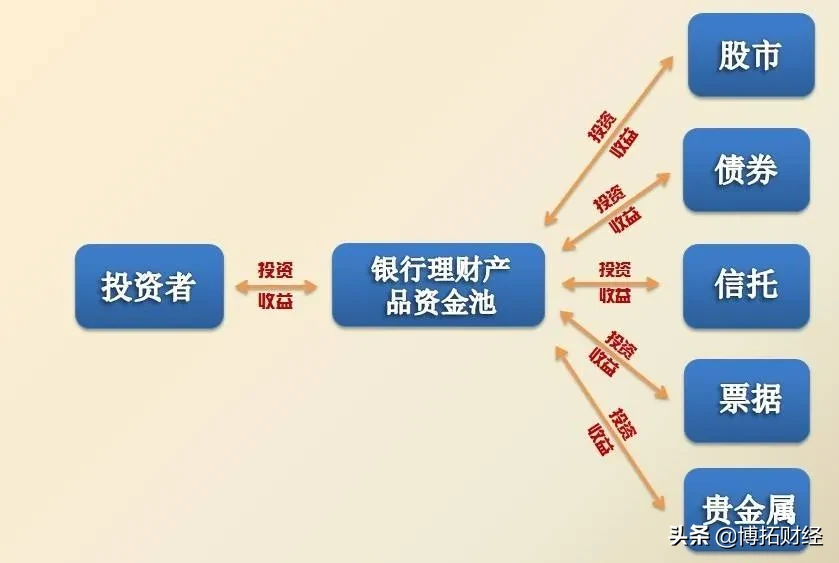

原因在于一些银行为了吸引客户,过分追求收益,把原本的“固收”做成了“固收加”。“固收加”就是在“固收”的基础上,分出一部分资金来投资权益类资产,以博取比固收产品更高的收益。这么一来,股市如果好,那么收益肯定超过固收产品;但如果股市不好,那就会反过来,拉低投资收益甚至造成本金的亏损。

上面新闻说的,基本上应该就是这种情况。

“固收加”能否算R2风险?

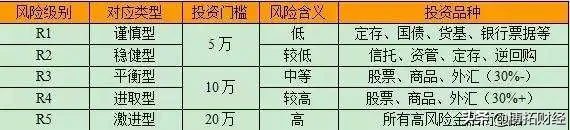

正常情况下,R2级理财是稳健型产品,属于固收类。其投资方向,应当是定存、资管、高评级债券、逆回购等,虽然也会受到市场利率急剧变化的影响(小概率事件),但不该出现大面积本金亏损的情况。

把“固收加”的风险等同于“固收产品”,固收类的一般风险评级R2是正常的,但把“固收加”含糊认定为R2就有问题了。

“固收加”应该认定为R3风险

我认为,从审慎出发,“固收加”类的理财都应该认定在R3级才是合适的。否则,非常容易误导投资者,以为是稳健型理财产品。但是,现在银行理财的风险评级都是各行自行认定,没有独立的外部监督机构。所以,投资者一旦被误导,投诉无门,只能自认倒霉。

如何避免,银行理财本金亏损?

首先,在购买银行理财产品时,我们要清楚它的风险等级,然后仔细阅读条款,弄清楚产品具体的投资方向和标的,最后根据风险等级和收益率,做出合理的决策。

要牢固地树立这样一个观念:投资终究是自己的事,要明明白白风险点和收益率,而后做出决策。

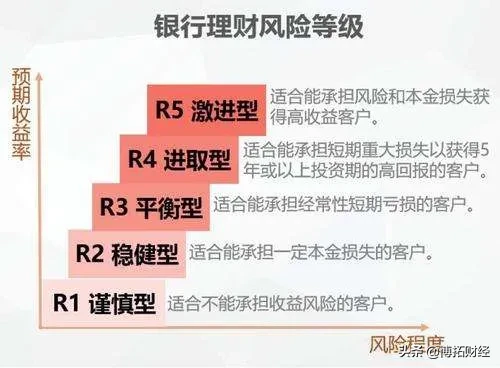

银行理财产品风险等级

我国将理财产品在风险等级约分为五类,从R1至R5,数字越大,风险等级也就越高。稳健型的理财产品在分级上面来看属于R2及其以下的风险等级。R1级产品,就是大家常说的保本型理财产品了,例如银行存款、国债等等,风险极低,本金有比较强的保障。R2级产品属于稳健型的产品,到了这一级的产品不再保本了,但风险不会很高,代表产品有债券型基金与部分银行理财等。