A股首家!机构大买近12亿元,低估值+高业绩弹性+高股息的A股稀缺红筹标的,资产遍及世界二十多个国家和地区

中国海油(600938):

中国海油回归A股,本次公司回A是《关于扩大红筹企业在境内上市试点范围的公告》发布后受理的首家登陆A股的红筹大盘股,盘后龙虎榜数据显示,三家机构合计买入近12亿元;

公司是中国最大的海上原油及天然气生产商,无炼油、化工等业务,是一个纯正的上游油气资产,2021年油气产量572.9百万桶;

公司增持上产持续推进,资产遍及世界二十多个国家和地区,桶油成本保持领先,是三桶油中油价上涨增厚业绩弹性最大的标的,国泰君安孙羲昱预计油价每涨1美元利润增厚约20亿元;

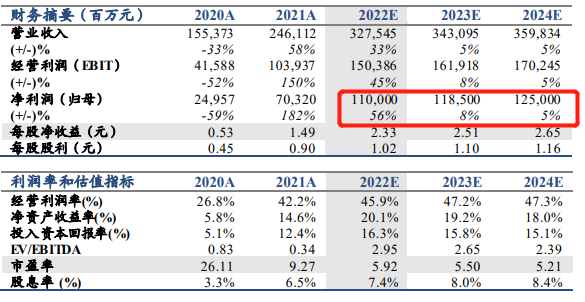

孙羲昱看好公司是低估值高股息上游品种,预计2022-24年归母净利润分别为1100/1185/1250亿元,同比增长56%/8%/5%,对应PE为6.5/6/5.7倍;

风险因素:原油价格大幅波动、增储上产、降本增效不及预期。

A股首家!机构大买近12亿元,低估值+高业绩弹性+高股息的A股稀缺红筹标的,资产遍及世界二十多个国家和地区

本周,中国海油回归A股,本次公司回A是《关于扩大红筹企业在境内上市试点范围的公告》发布后受理的首家登陆A股的红筹大盘股,盘后龙虎榜数据显示,三家机构合计买入近12亿元。

国泰君安孙羲昱首次覆盖中国海油,公司是中国最大的海上原油及天然气生产商,2021年公司油气产量572.9百万桶,看好公司是低估值高股息上游品种,油价上涨业绩弹性大。

(1)中国海油是纯上游品种,油价上涨业绩弹性大,每涨1美元利润增厚约20亿元

公司拥有境内海上油气独家勘探开发权,无炼油、化工等业务,是一个纯正的上游油气资产。

2022-23年油价中枢将维持较高水平,根本原因在于长期capex投入的不足导致供给端缺乏弹性,预计价格中枢可能接近100美元/桶,并且不排除油价的进一步上行风险。

根据孙羲昱的测算,2021年公司桶油完全成本约38美元/桶,是三桶油中油价上涨增厚业绩弹性最大的标的,预计油价每涨1美元利润增厚约20亿元。

(2)中国海油增持上产持续推进,桶油成本保持领先

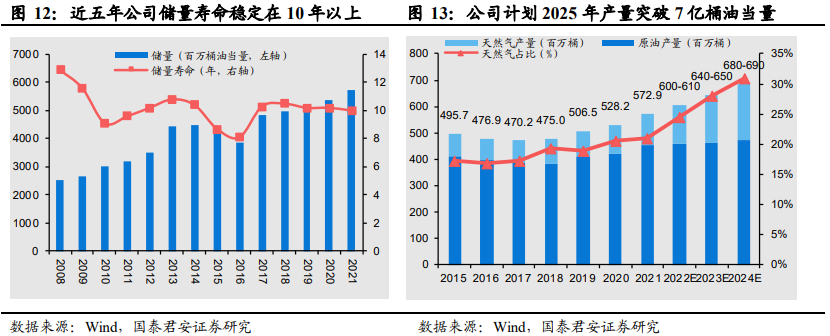

2021年公司油气产量572.9百万桶,未来3-5年产量仍将高速增长,预计2025年达到730百万桶油当量,并且产量增长主要来自低成本的渤海和圭亚那Stabroek地区。

在地域分布上,公司在持续进行中国海域油气勘探、开发和生产的同时,深耕全球市场,在多个世界级油气项目持有权益,资产遍及世界二十多个国家和地区。

(3)低估值高股息上游品种,预计2022年利润超1100亿元

孙羲昱预计公司2022-24年归母净利润分别为1100/1185/1250亿元,同比增长56%/8%/5%,对应PE为6.5/6/5.7倍,选取全球纯油气标的和综合性油公司作为可比公司,对应合理估值为18元/股。

并且公司保持高分红,过去三年平均分红比例保持在60%左右,公司决定在获得股东大会批准前提下,2022-24年全年股息支付率不低于40%。