今年价格有望大爆发的化工品种,下游需求2-3年内翻倍还不止,两家上市公司先知先觉储备产能

己二酸(华鲁恒升、恒力石化):

传统需用于于生产聚氨酯类产品,消费量在170万吨左右,但下游可降解塑料PBAT和尼龙66大幅扩张,并将于2022年下半年集中投产,对于己二酸2-3年的需求增量有望达到约190万吨需求;

供给端己二酸的原料来自于煤化工、焦炉气和天然气制氢三种类型在双碳目标的背景下,未来产能扩张弹性受约束;

东方证券倪吉看好己二酸将迎来长期景气,上市公司关注华鲁恒升、恒力石化,前者拥有36万吨己二酸产能,并还有一定的扩产能力;后者规划新建30万吨己二酸产能;

风险提示:国内政策变化、项目进度不符预期、己二酸价格上涨影响下游需求。

今年价格有望大爆发的化工品种,下游需求2-3年内翻倍还不止,两家上市公司先知先觉储备产能

当前市场反应较为悲观的经济预期呈现无差异杀跌的表现,但一旦宽信用企稳之后,细分领域供需景气度较高的行业仍有希望率先反弹。

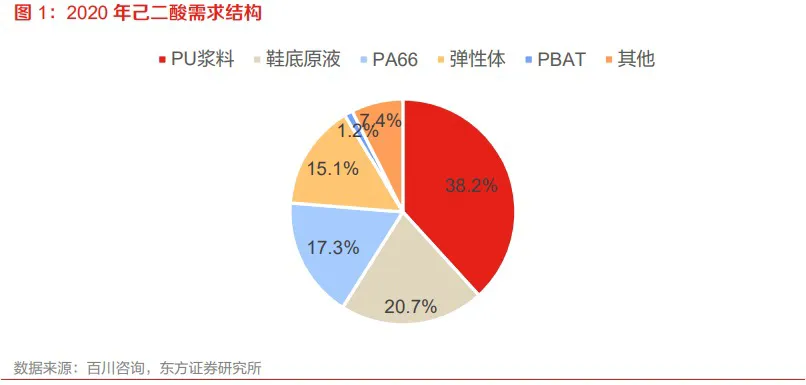

东方证券倪吉覆盖化工细分领域的己二酸,传统需用于生产聚氨酯类产品,消费量在170万吨左右。但我国可降解塑料PBAT和尼龙66大幅扩张,2022年下半年集中投产,对于己二酸2-3年的需求增量有望达到约190万吨需求,而从供给端来看释放却相对困难。

倪吉看好己二酸未来的价格和盈利,建议关注华鲁恒升、恒力石化,前者拥有36万吨己二酸产能,并还有一定的扩产能力;后者规划新建30万吨己二酸产能。

己二酸需求出现新爆发点

己二酸传统需求主要用于生产聚氨酯类产品,国内消费量和出口量合计在170万吨左右,然而PBAT和尼龙66这两个新需求点很快将开始大幅拉动己二酸需求。

PBAT:2020年起国家政策快速推动了可降解塑料PBAT的发展,在建和规划产能达到1000万吨,供给放量的瓶颈很快传递到BDO环节,随着2022年下半年BDO新产能陆续投产,PBAT也将进一步放量,并拉动己二酸需求。

目前在建的约160万吨PBAT项目全部投产,这就将带来约65万吨己二酸增量需求。

尼龙66:是己二酸的传统下游产品,由己二酸和己二胺聚合而来。性能优异但国内产量一直较低,主要由于核心原料己二腈生产技术被海外企业垄断,不过随着华峰、中国化学等企业的努力,己二腈技术突破已经出现曙光,很快也会通过己二腈-尼龙66-己二酸的传导过程拉动己二酸需求。

假设华峰20万吨(己二酸法)、中国化学20万吨、英威达40万吨全部投产并用来生产尼龙66的话,预计将拉动约125万吨己二酸需求。

供给难有增长

己二酸的原料主要是苯、氢气和硝,国内产能在275万吨。

从原料氢气来源可分为煤化工、焦炉气和天然气制氢三种类型。然而在双碳目标的背景下,传统制氢方式的碳排放过大,会严重约束未来己二酸产能扩张的可能性。

轻烃化工的副产氢虽然很适合用于生产化工品,但总量比较稀缺。2021年如环氧丙烷、丙烯腈、BDO等消耗氢气的化工品行情都明显好于己二酸,使得国内轻烃化工企业都将手中的副产氢资源用于这些产品,忽视了己二酸的潜力。据统计目前国内规划己二酸项目仅华峰和恒力共70万吨产能,无法满足未来需求要求,因此己二酸将迎来长期景气。

盈利天花板很高

未来己二酸的价格中枢很可能类似当下的BDO,在BDO供给最紧张时,PBAT行业毛利几乎为零。

当前BDO产能放量后价格中枢约在14000元/吨,按照PBAT价格20000元/吨,毛利率15%测算,己二酸的价格有望达到17000元/吨,成本不变的情况下,价差有望达到10000元/吨。

而且考虑到产量和价格的动态平衡过程,己二酸的价格和盈利大概率会超出测算的中枢水平。

调研相关上市公司

华鲁恒升 恒力石化

郑重声明:所有研报文章和每日点评分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日点评分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。