又一明星分析师强call风光储最强的“矛”,股价新高却仍只是估值底部,已开始发力并进军海外,未来有望快速成长

禾望电气(603063)精要:

公司主要产品包括风电变流器、光伏逆变器、电气传动类产品,同时布局储能、电能质量产品等,光大证券殷中枢预计2021-23年归母净利润分别为2.4/4.39/5.85亿元,根据FCFF估值方法,得到公司每股价值区间为44.58-59.12元;

公司是独立第三方风电变流器供应商龙头,市场认为第三方风电变流器厂商会受到自供整机厂商压制,殷中枢认为随着风机持续降本,产业链分工将逐步深化,采用第三方企业的产品将有助于整机厂降本,第三方独立供应商份额将持续加大;

市场认为公司在光伏逆变器领域缺乏竞争力,殷中枢认为公司基于电力电子平台技术,对电能变换领域理解深刻,且是国内首推集散式光伏逆变方案的光伏逆变器制造商之一,目前组串式逆变器已开始发力并进军海外,未来有望快速成长;

风险因素:风电、光伏装机不及预期、海外市场拓展不及预期。

自1月20日起,本栏目已两次引用分析师观点对禾望电气进行覆盖,在此期间公司股价也体现了很好的韧性,进可攻退可守,成为了风光储赛道上最强的“矛”。

近日,光大证券殷中枢首次覆盖禾望电气,公司主要产品包括风电变流器、光伏逆变器、电气传动类产品,同时布局储能、电能质量产品等。

其中对于公司拳头产品风电变流器与光伏逆变器,殷中枢有着区别于市场的观点。

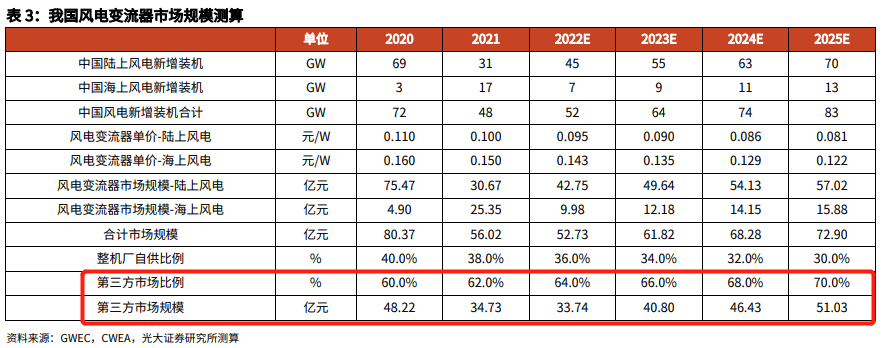

风电变流器:风机持续降本,第三方独立供应商份额将持续加大

据殷中枢测算,中国风电变流器2025年市场规模将达72.9亿元,“十四五”期间市场规模超300亿元。

公司是独立第三方风电变流器供应商龙头,配套占比较大的风电机组品牌有:运达风电、东方电气、中国海装、三一重能、明阳智能、上海电气等,按装机功率口径市占率约为16.7%。

市场认为第三方风电变流器厂商会受到自供整机厂商压制,殷中枢认为随着风机持续降本,产业链分工将逐步深化,第三方独立供应商份额将持续加大。

原因在于出于生存压力,第三方企业在成本和质量控制方面的压力大于整机厂附属变流器企业,加上规模效应,采用第三方企业的产品将有助于整机厂降本。

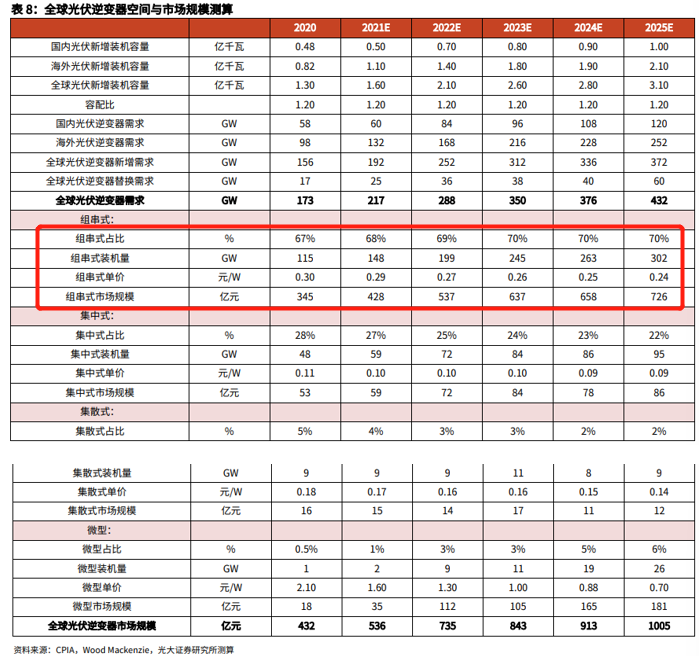

光伏逆变器:禾望电气组串式逆变器已开始发力并进军海外,未来有望快速成长

展望2022年,中国龙头硅料企业大规模产能的陆续释放,上游价格有望下降,叠加国内分布式光伏整县推进叠加风光大基地建设,需求端无忧,预计2025年全球光伏逆变器市场空间有望超过1000亿元。

公司2020年实现全球出货量2019MW,目前以集散式和组串式方案并举,大力布局分布式光伏发电系统,并积极拓展海外市场。

市场认为公司在光伏逆变器领域缺乏竞争力,殷中枢认为,公司基于电力电子平台技术,对电能变换领域理解深刻,且是国内首推集散式光伏逆变方案的光伏逆变器制造商之一。

前期在集散式逆变器投入较多,目前组串式逆变器已开始发力并进军海外,未来有望快速成长。

盈利预测:

考虑到公司风电变流器业务具备竞争力,光伏逆变器业务拓展顺利,殷中枢预计2021-23年归母净利润分别为2.4/4.39/5.85亿元,当前股价对应PE分别为68/37/28倍。

根据FCFF估值方法,得到公司每股价值区间为44.58-59.12元(公司历史最高股价为44元)。