【全球央行数字货币全面提速,我国央行加速推进,产业链机会凸显!(附股)】

我国央行发行的法定加密数字货币 DC/EP 从 2019 年开始加速推进,目前正处于封闭内测阶段。全球范围内,疫情提升了 CBDC 关注度,但布局任重道远。目前全球所有的 CBDC 项目中,中国人民银行(PBC)的项目处于最高的发展阶段, 中国 DC/EP 走在全球前列并非偶然。

1、DC/EP 从 2019 年开始加速推进,目前处于封闭内测阶段。

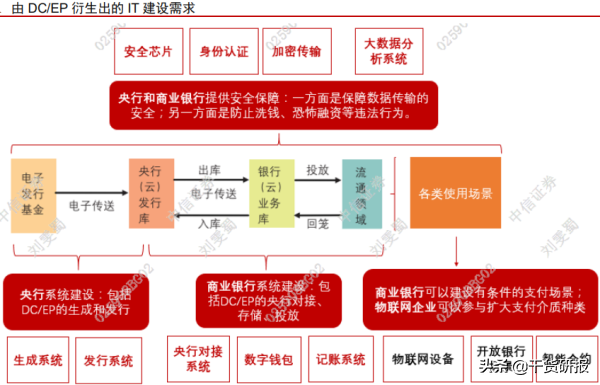

我国央行发行的数字货币称为 DC/EP( Digital Currency Electronic Payment),属于法定加密数字货币,具有无限法偿性,其本质是纸钞和硬币的数字形式,在现阶段是对 M0的补充。

1) DC/EP 在 4+1 个试点地区进行封闭测试,当前阶段先行在深圳、苏州、雄安、成都及未来的冬奥场景。

2)商业银行数字货币钱包:中国农业银行和建设银行先后流出 DC/EP 数字钱包界面。

3) DC/EP 有望首先在小额、零售、高频的应用场景中测试:雄安新区在今年 4 月召开 DC/EP 试点推介会,参与厂商 19 家,多数为餐饮、娱乐、零售领域。苏州相城在交通补贴场景试点;今年 7 月,滴滴、美团点评已和多家参与数字货币项目的银行展开合作,尝试拓展如美团单车等使用场景。

2、全球范围内,疫情提升了 CBDC 关注度,但布局任重道远。

在新冠疫情背景下,公众对于卫生的关注度提升,在支付方式上有所改变,对于纸钞等实物货币的使用更加谨慎。

根据国际清算银行截至 2020 年 7 月中旬的统计数据,至少有 36家央行发布了零售或批发 CBDC 计划。

新兴市场经济体的银行正在加快发行政府支持的法定数字货币,而发达国家的银行对从传统法币向数字货币的过渡似乎采取了更为谨慎的态度。

新兴经济体发展央行数字货币的主要动机是提升国内支付效率和加强普惠金融。发达经济体发展央行数字货币的主要动机是支付安全和金融稳定性。

3、在目前所有的 CBDC 项目中,中国人民银行(PBC)的项目处于最高的发展阶段。

中国 DC/EP 走在全球前列并非偶然。 国际清算银行总结,更高的手机使用率和更高的创新能力和一个国家目前正在研究或开发 CBDC 的可能性呈正相关。DC/EP 具备的优势:

1)巨大的使用需求可以更好的将支付市场化。

2)硬件设施:政府已经投入建设多年的金融基础设施,公众端的移动支付设备渗透率极高。CBDC 可以在一定程度上复用现有的银行卡和移动支付的受理环境,我国具备银联和网联系统。同时,公众端需要使用手机等电子设备进行支付。

3)发达的数字经济生态:支付形态和经济形态相关,在数字经济下需要电子支付支持。根据国际清算银行的统计数据,大多数 CBDC 项目存在于创新能力很强的数字化经济体中。

投资策略

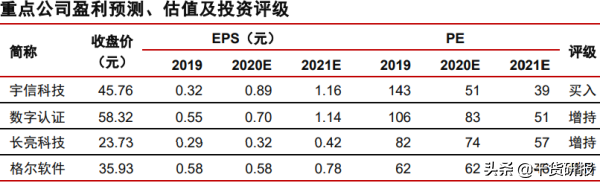

银行 IT 的相关标的重点推荐宇信科技、 长亮科技,建议关注神州信息、 广电运通、 高伟达等。

物联网终端、安全模块解决方案、加密传输、身份认证领域重点推荐数字认证和格尔软件,建议关注卫士通等。

风险因素: DC/EP 的建设速度不及预期的风险; DC/EP 的技术方案和运营框架继续修改,在中国人民银行前期对外发布的信息的基础上有较大变动的风险;DC/EP 的可用场景受到监管限制,投入减少的风险。

微信公众号:干货研报先生