新能源扛起反弹大旗,这家新材料全球龙头业绩有望连续3年翻倍,高成长性助力穿越本轮周期

壹石通(688733):

勃姆石作为新型无机锂电涂覆材料,当前跟随锂电隔膜涂覆的比例提升,享有新能源车行业β+材料渗透率提升双重红利,全球用量预计在2025年接近20万吨(当前只有3.4万吨);

公司是全球勃姆石龙头企业,已成为宁德时代的核心供应商,并进入三星SDI等客户,公司积极扩产,市占率有望在2023年达到70%;

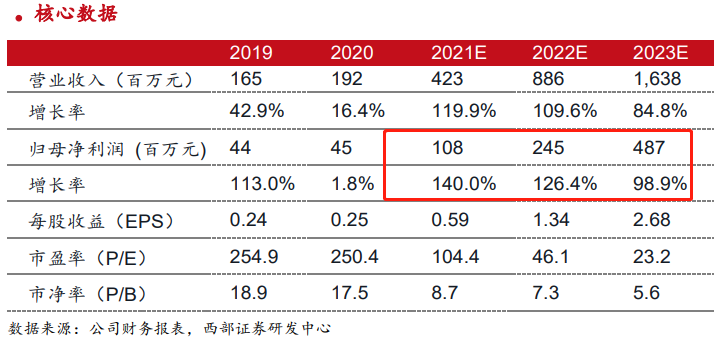

预计公司2021-2023年归母净利润为1.08/2.45/4.87亿元,同比+140.0%/+126.4%/+98.9%,连续3年接近翻倍;

风险提示:全球新能源汽车销量不达预期;勃姆石涂覆渗透率不达预期。

近期市场持续调整考验投资者信心,但高成长赛道中的新能源板块如光伏、电动车等部分公司表现出现分化,部分能够持续兑现业绩成长的公司已率先反弹。

近日覆盖新型无机锂电涂覆材料勃姆石行业全球龙头——壹石通,勃姆石在锂电隔膜涂覆领域具有量+渗透率提升双击逻辑,此外公司作为全球龙头企业扩产迅速,市占率持续提升。

预计公司2021-2023年归母净利润为1.08/2.45/4.87亿元,同比+140.0%/+126.4%/+98.9%,给予公司2023年30倍P/E,对应目标价为80元(当前63.66元)。首次覆盖,给予“买入”评级。

勃姆石作为新型无机锂电涂覆材料,享有新能源车行业β+材料渗透率提升双重红利

纵观全球每种新材料,都是所在行业的“金字塔尖”,增速与行业增速成正比,格局好、盈利水平高。

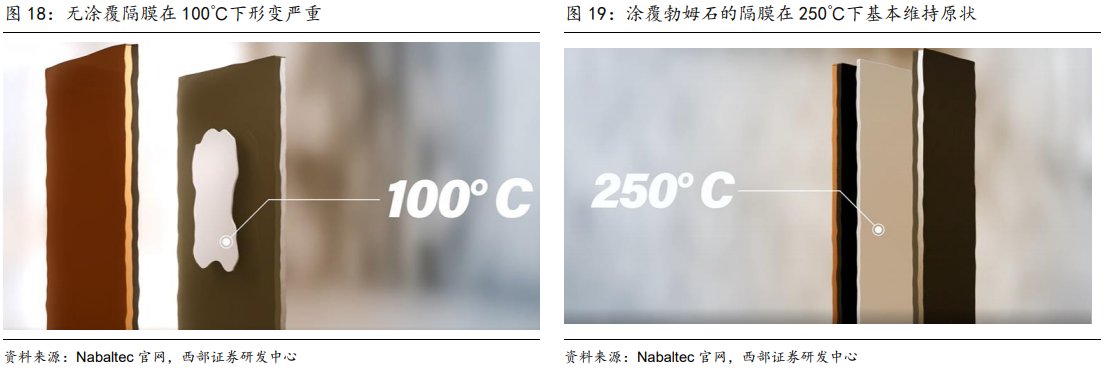

勃姆石阻燃特性佳,作为功能填充料添加于隔膜涂覆材料中。涂覆勃姆石的隔膜耐高温性能明显得到改善,可以耐受250℃的高温(情况会根据基膜不同而变化),而未涂覆的隔膜在100℃左右即发生缩变。

随着对安全性能的要求提高,电池厂商在隔膜进行涂覆的比例提升,勃姆石在隔膜涂覆应用领域中存在量+渗透率提升的双击逻辑。

全球勃姆石用量预计在2025年接近20万吨,而2021年只有3.4万吨。

壹石通是全球勃姆石龙头企业,扩产计划积极,下游客户优质

公司勃姆石产品纯度高、性价比高,已成为宁德时代的核心供应商。2018/19年公司在全球动力电池勃姆石行业位居第二,市占率为31%/36%,仅次于德国Nabaltec36%/37%的水平。2020年壹石通勃姆石业务收入已超过Nabaltec,居全球首位。

公司是宁德时代的勃姆石产品核心供应商,并进入三星SDI、新能源科技(ATL)、国轩高科、天津力神、欣旺达等多家国内外锂电池制造企业的供应商体系。

凭借行业红利+勃姆石渗透率上升红利+公司市占率提升逻辑,西部证券预计公司2021-2023年勃姆石产能为2/6/10万吨,销量为1.6/3.6/6.6万吨,在全球市占率为46.4%/60.1%/70.4%。

估值方面,选择锂电池领域宁德时代、恩捷股份、星源材质、天奈科技作为可比公司,考虑到公司量+渗透率+市占率提升的多重逻辑,给予公司2023年30倍P/E,对应目标价为80元。