低价+低估值+风光储+合作三峡,能源业务快速扩张且均为主力电厂,分析师强call公司轻装上阵持续向绿色低碳转型

永泰能源(600157):

公司电厂地处苏、豫,且均为当地主力电厂,所属电力机组总装机容量897万千瓦,并已与三峡电能合作开发光伏、风电、智慧综合能源、储能等新能源项目,推动公司能源体系绿色低碳转型发展;

公司煤炭资源储量丰富,未来产量增长可期,申万宏源证券孟祥文预计低开采成本叠加高生产效率,2022年煤炭板块实现归母净利润约为11.16亿元;

公司有息负债规模从2019年的607亿降至2021年三季度末的404亿元,债务风险进一步降低,偿债能力逐步上升,孟祥文看好公司重整计划的稳步执行,促使公司迈向稳定向好的新征程;

孟祥文看好公司已发展形成煤电双主业的互补经营格局,预计2021-23年EPS分别为0.06元/0.07元/0.08元,对应2021-22年的PB分别为0.87和0.85倍;

风险因素:煤炭价格出现超预期下跌、债务化解未达预期。

低价+低估值+风光储+合作三峡,能源业务快速扩张且均为主力电厂,分析师强call公司轻装上阵持续向绿色低碳转型

近一周A股估值跌多涨少,煤炭、建筑等逆市上涨,低估值逆势修复。

今日,申万宏源证券孟祥文深度覆盖永泰能源,公司是A股民营能源上市公司,煤炭资源储量丰富,电力业务快速扩张,并发力新能源业务打造盈利增长点。

随着公司重整计划落地,有息负债规模从2019年的607亿降至2021年三季度末的404亿元,债务化解后将轻装上阵。

孟祥文看好公司已发展形成煤电双主业的互补经营格局,预计2021-23年EPS分别为0.06元/0.07元/0.08元,对应2021-22年的PB分别为0.87和0.85倍,给予公司1.06倍22年PB目标估值,较现价近25%的上涨空间。

永泰能源电力业务快速扩张,打造盈利增长点

公司电厂地处苏、豫,且均为当地主力电厂,截至2021年12月底,公司所属电力机组总装机容量897万千瓦,均为在运机组,同比增长11%。

公司供电煤耗持续降低,具有很强的成本优势。每千瓦时发电能耗煤量从2015年的303.84克/千瓦时续降低至2020年的291.67克/千瓦。

目前公司所属华元新能源已与三峡电能合作开发光伏、风电、智慧综合能源、储能等新能源项目,并积极实施生物质耦合发电,推动公司能源体系绿色低碳转型发展。

永泰能源重整计划落地,化解债务问题轻装上阵

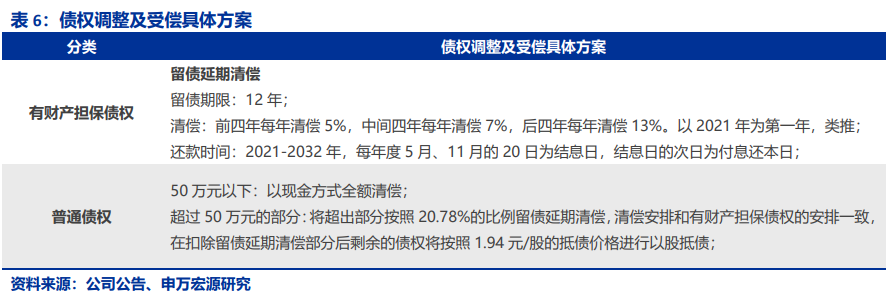

此前公司借助资本融资快速扩张导致债务危机,2020年末,公司重整计划通过,对公司本部债权实施留债延期清偿、债转股,公司的资本结构得到大幅优化。

公司有息负债规模从2019年的607亿降至2021年三季度末的404亿元,债务风险进一步降低,偿债能力逐步上升。

孟祥文看好公司重整计划的稳步执行,促使公司迈向稳定向好的新征程。

永泰能源煤炭资源禀赋优良,盈利水平稳健

截至2021年12月底,煤炭资源量总计38.38亿吨,其中包含优质焦煤资源量9.14亿吨,优质动力煤资源量29.24亿吨,核定产能达930万吨/年,权益产能为921万吨/年。

公司未来产量增长可期,海则滩煤矿置换产能指标600万吨/年已经获得批复,预计将在2022年上半年完成,届时新增权益产能420万吨/年,增幅约46%。

孟祥文预计2022年公司原煤、洗精煤、贸易煤售价分别为709元/吨、1183元/吨和1073元/吨,低开采成本叠加高生产效率,2022年煤炭板块实现归母净利润约为11.16亿元。

调研相关上市公司

永泰能源

郑重声明:所有研报文章和每日点评分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日点评分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。