“低价低市值”龙头有望迎价值重估,受益新能源车+光伏设备+锂电池快速放量,公司在手订单充足、新增产能落地在即

东方电热:

公司是国内PTC电加热器龙头,目前已将产品拓展至新能源汽车与光伏设备上,随着新能源车+光伏设备迎来放量,信达证券罗岸阳看好公司有望迎来价值重估,预计公司2021-23年归母净利润1.29/2.35/3.29亿元,同比增长113.9/81.9/40%,对应PE为67.57/37.14/26.53倍;

公司新能源汽车PTC电加热器产品占市场总销量的14.08%,考虑到目前公司产能紧张超负荷生产,公司拟新建350万套新能源车PTC项目,并且新增产能将由过去的人工组装升级为自动化生产线,罗岸阳看好落地后或将成为公司未来又一大增长点;

公司生产多晶硅还原炉和冷氢化用电加热器作为光伏产业上游关键重要装备,罗岸阳认为光伏产业将在未来很长一段时间内处于投资高峰期,看好公司光伏制造设备订单增长迅猛;

公司锂电池壳预镀镍技术成熟,已覆盖了高中低端各个等级,目前在手合同充足,罗岸阳预计到2026年公司动力锂电池钢业务规模可达到45~67亿元,按照5%净利润率水平将为公司贡献2.24~3.36亿利润;

风险因素:新能源汽车PTC电加热器业务拓展不及预期、光伏产业政策变化。

“低价低市值”龙头有望迎价值重估,受益新能源车+光伏设备+锂电池快速放量,公司在手订单充足、新增产能落地在即

近期,随着新能源汽车的快速放量与车辆智能化程度提升,不少汽车零部件公司迎来了价值重估。

今日,信达证券罗岸阳深度覆盖国内PTC电加热器龙头,公司电加热器可运用在新能源汽车与光伏设备上,目前新能源车+光伏设备迎来放量,看好公司有望迎来价值重估。

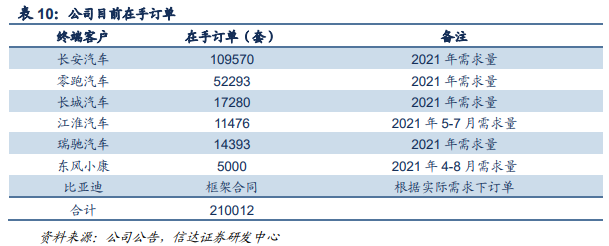

(1)公司新能源汽车PTC电加热器快速放量,并拟新建350万套新能源车PTC项目;

(2)光伏制造设备订单增长迅猛;

(3)公司锂电池壳预镀镍技术成熟,在手订单充足;

罗岸阳预计公司2021-23年归母净利润1.29/2.35/3.29亿元,同比增长113.9/81.9/40%,对应PE为67.57/37.14/26.53倍。

东方电热新能源汽车PTC电加热器快速放量,并拟新建350万套新能源车PTC项目

公司是国内唯一拥有铲片式PTC电加热器专利的公司,目前已将产品拓展至电动汽车PTC电加热器上,可用于新能源汽车的车厢加热、电池组加热、除霜除雾加热、座椅加热等。

公司新能源汽车PTC电加热器产品受到广大生产厂商认可,从市占率来看,2020年公司新能源汽车PTC销量19.24万套,占市场总销量的14.08%。

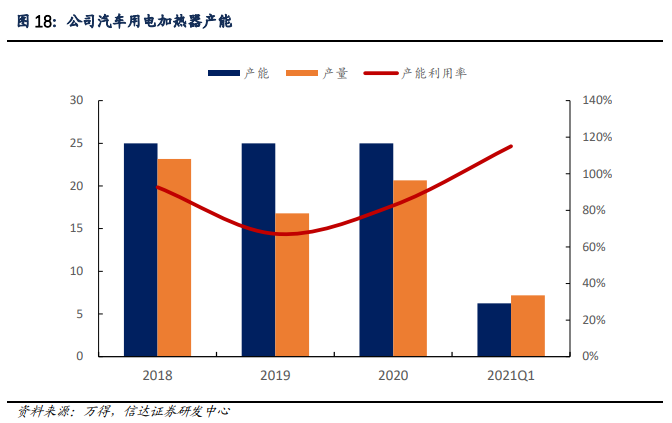

考虑到目前公司产能紧张超负荷生产,产能利用率达115.04%,公司拟新建350万套新能源车PTC项目,并且新增产能将由过去的人工组装升级为自动化生产线,罗岸阳看好落地后或将成为公司未来又一大增长点。

光伏制造设备订单增长迅猛

公司生产多晶硅还原炉和冷氢化用电加热器作为光伏产业上游关键重要装备,从市占率来看冷氢化电加热器占据国内绝大多数市场份额,多晶硅还原炉市场占有率高达30~40%。

罗岸阳认为光伏产业将在未来很长一段时间内处于投资高峰期,看好公司在未来两年将受益于多晶硅行业高景气周期,相关订单业务将持续放量。

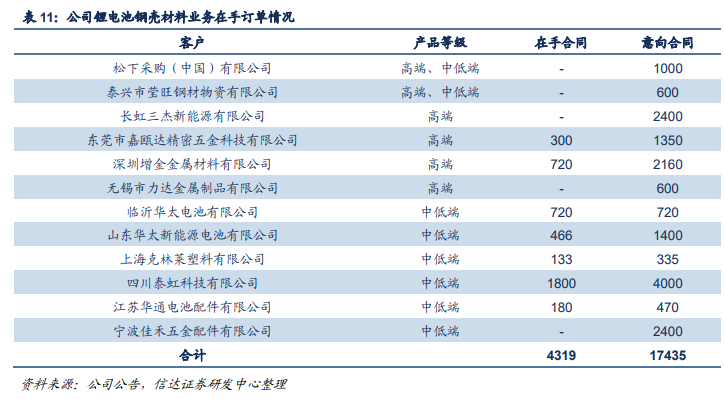

公司是锂电池壳预镀镍技术稀缺厂商,在手订单充足

国内高端新能源电池市场目前由日本生产企业主导,公司预镀镍技术成熟运用于动力锂电池钢壳材料,相对进口材料具有价格优势。

目前,公司电池钢材料产品已覆盖了高中低端各个等级,在手合同充足。

假设2026年新能源汽车市场规模达到280万台,公司动力锂电池钢产品本土替代化实现市场占有率20%~30%,按照每辆车0.5吨用料,1.6万元/吨来计算。

罗岸阳预计公司动力锂电池钢业务规模可达到45~67亿元,按照5%净利润率水平将为公司贡献2.24~3.36亿利润。

调研相关上市公司

东方电热