公司市政污水及工业污水处理两头抓,还是三峡集团投资持股比例最高的环保公司,有望成为长江大保护核心技术供应商

中持股份(603903):

近期,关于我国城镇环境基础设施建设的指导意见相继出台,国泰君安证券郑嘉伟看好公司明星产品污水处理概念厂及工业污水IES模式大获认可,定位中小城市综合服务,并积极布局管网检测及雨水溢流污染等前沿赛道,错位竞争,空间巨大;

长江大保护加速推进,2022年三峡集团成为第一大股东,郑嘉伟看好公司成为长江大保护核心技术供应商,预计战略合作期内可为公司增加平均6.60亿元/年营收和0.77亿元/年营业利润,有望迎来跨越式发展期;

郑嘉伟预计公司2021-23年归母净利润将分别达1.77/2.46/3.57亿元,对应2022年只有0.24倍PEG,参照可比公司平均水平,给予2022年0.45倍PEG估值,对应公司目标市值46亿元,上看84%估值修复空间;

风险因素:三峡集团合作项目进度不及预期、自身投资进度不及预期。

近期,关于我国城镇环境基础设施建设的指导意见相继出台,本栏目曾于2月10日《错过了保利联合不能再错过它,位于基建最新风口的低估值次新股,兼具“需求刚性+区域排他性+盈利稳定性”三大稳增长优势》,引用国泰君安证券黄家玮的观点,预计2022年环境基建投资在2021年较低基数的情况下将显著增加。

今日,国泰君安证券郑嘉伟首次覆盖中持股份,公司是国内领先的兼顾市政污水及工业污水的综合环境服务商,2022年三峡集团成为第一大股东,看好公司成为长江大保护核心技术供应商。

公司明星产品污水处理概念厂及工业污水IES模式大获认可,定位中小城市综合服务,错位竞争,并积极布局管网检测及雨水溢流污染等前沿赛道。

长江大保护加速推进,公司引进三峡战投,预计战略合作期内可为公司增加平均6.60亿元/年营收和0.77亿元/年营业利润,有望迎来跨越式发展期。

郑嘉伟预计公司2021-23年归母净利润将分别达1.77/2.46/3.57亿元,对应2022年只有0.24倍PEG,参照可比公司平均水平,给予2022年0.45倍PEG估值,对应公司目标市值46亿元,上看84%估值修复空间。

中持股份明星产品污水处理概念厂及工业污水IES模式大获认可

在市政污水领域,公司历经多年积累推出的“中国污水处理概念厂”,深度契合了污水资源化的市场痛点。

假设公司2022-23年每年投资建设2个污水厂,带动公司新增建造收入5亿元/年。

在工业水领域,公司首创工业园区综合环境服务模式(IES),两项目入选环境部典型案例,叠加收购南资环保,推动公司工业水处理能力再上台阶。

郑嘉伟看好公司定位中小城市综合服务,并积极布局管网检测及雨水溢流污染等前沿赛道,错位竞争,空间巨大。

长江大保护加速推进,中持股份成为三峡集团共抓长江大保护的重点企业

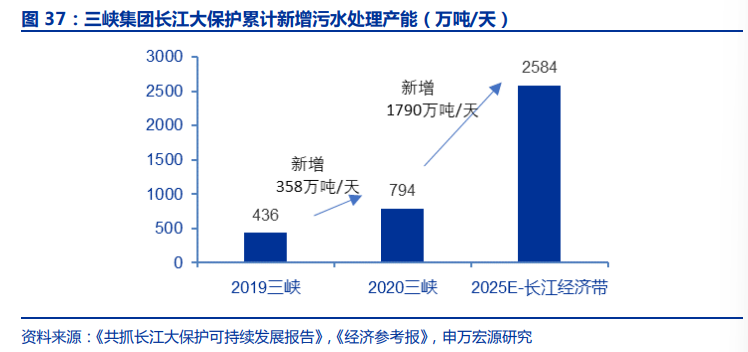

郑嘉伟认为市场未能充分认识到长江大保护的三峡模式及其发展阶段,目前三峡集团落地项目初具规模,十四五长江大保护进入加速阶段,年均投资1000亿元。

随着三峡集团将全面推进污水管网及污水精准提标,预计十四五累计新增污水处理产能2584万吨/天,其中市政污水市场空间约537亿元。

公司转股完成+定增通过,三峡集团成为公司第一大股东,持股24.73%,是三峡投资持股比例最高的环保公司。

三峡提出合作项目投资总额不少于50亿元的目标,郑嘉伟预计战略合作期内可为公司增加平均6.60亿元/年营收和0.77亿元/年营业利润,较公司2020年业绩分别提升41%和40%。

同时公司稳步战略南移,首个与三峡合作项目正式落地,内生及协同双向推动,迎来跨越式发展。