超华科技(中长线走势分析)

铜箔根据应用领域的不同一般分为锂电铜箔和标准铜箔。标准铜箔下游应用主要是覆铜板和PCB板。

锂电铜箔下游应用主要是作为锂电池的负极集流体使用,因为其具有良好的导电性、良好的机械加工性能,质地较软、制造技术较成熟、成本优势突出等特点,所以成为锂离子电池负极集流体的首选。

根据铜箔厚度不同,可以分为极薄铜箔(6μm)、超薄铜箔(6-12μm)、薄铜箔(12-18μm)、常规铜箔(18-90μm)和厚铜箔(>70μm);根据表面状况不同可以分为双面光铜箔、双面毛铜箔、双面粗铜箔、单面毛铜箔和甚低轮廓铜箔(VLP铜箔)

随着隔膜等四大材料价格的下降,电池总体成本不断下降。其中的铜箔,导电剂等材料的价值量相对显现出来。

目前铜箔占材料成本约6-8%,成为重要的价值组成部分。

应用在锂电池上面的主要是8μm超薄铜箔和6μm极薄铜箔以及不断拓展的4.5μm铜箔。目前国内锂电池6微米铜箔用量1Gwh大约需要700吨,8微米铜箔需要830-900吨。

据此测算2020-2022年全球锂电铜箔需求量为21.27万吨,29.65万吨,38.75万吨,2025年全球锂电铜箔需求量约为75万吨。

预计2020-2022年全球6μm锂电铜箔需求量为2.7万吨,6.28万吨,10.63万吨。2025年全球预计达到36.64万吨,占锂电总需求量的48%

2019年全球锂电铜箔产能29万吨,根据EV Tank数据,2020-2022年全球锂电铜箔产能分别为35万吨,44.3万吨,48.8万吨,产能主要增量来自中国和韩国。2025年全球锂电产能预计将超80万吨。

2019年国内锂电铜箔产能20万吨,国内产能扩产较为激进,根据CCFA和GGII的数据统计,国内规划产能在2025年将达62.3万吨。但规划的不一定都能投产,还是要看行业景气度情况。

2019年全球锂电铜箔产量达17.7万吨,同比增长 21.2%。

2020 年达到 21.7 万吨。

2019 年中国锂电铜箔产量为 11.62 万吨,占全球份额的 65%

高工锂电预计2020年中国锂电铜箔市场总产量将达到14.85万吨。

从发展趋势上看,动力电池对高能量密度的追求,使得铜箔往极薄方向发展的路径比较确定。更薄的铜箔明显重量会更轻,更薄的铜箔电阻也更低,减轻了电池的整体重量,提高了电池的能量密度。

相对于8微米的锂电铜箔,6微米的双光锂电铜箔能够提升3-5%的能量密度,而4.5微米的铜箔可以进一步提升电池的能量密度约4%。

因此主要企业都会发力6微米及以下的铜箔市场。但这一块的技术壁垒相对较高。

另外,因高端铜箔的设备需从日本进口,而产能扩产相对较慢,因此可能会产生一定的结构性供需紧张的情况,进而使头部企业出现一段时间的量价齐升的情况。

其中高端6um的极薄铜箔技术壁垒较高,实际产能较少,预计2020-2022年国内产能为5.2万吨,6.9万吨,9万吨。随着新能源车销量的不断超预期的表现,相关中游企业数据也持续超预期,因此高端铜箔市场可能在接下来两年中出现暂时的缺口。

技术面

1.日线走势看经过前期一波上涨后持续下跌调整回踩120日线受到支撑后开始反弹,目前已经站上60日线和90日线!

2.周线走势看经过在低位依托60周线的持续横盘震荡后一波上涨突破了250周线,近期在持续下跌调整回踩250周线位置受到支撑后开始反弹,目前受到20周线的压制!

3.月线走势看经过前期一波上涨后持续下跌调整,近期在一波上涨突破60月线后,回踩60月线位置受到支撑开始反弹!

4.公司业绩看有一定的下滑!

5.公司主营业务为铜箔的PCB的生产销售!

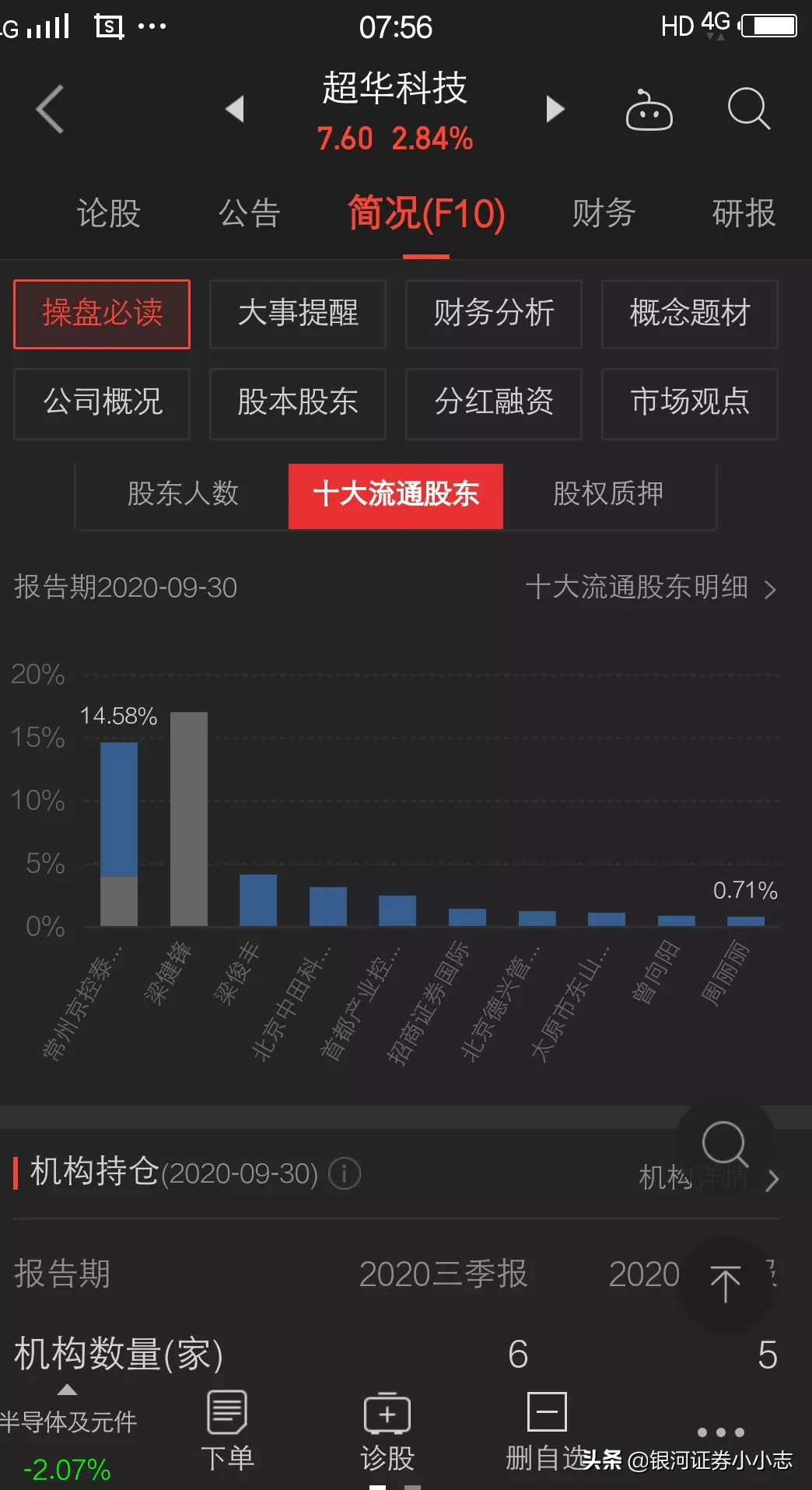

6.股东户数看总体维持稳定,筹码相对集中!

7.十大股东看以个人和机构持股为主!

股市有风险,投资需谨慎!本文不构成任何买卖建议,仅供参考!